工事業のM&Aで買い手が最初に見る資料は、決算書、試算表、建設業許可、経営事項審査、入札参加資格、従業員一覧であることが多いです。しかし、買収後に本当に利益が残るか、資金繰りが崩れないか、進行中工事で想定外の損失が出ないかを判断するには、決算書だけでは足りません。工事会社の実態は、案件ごとの工事台帳、未成工事、追加変更、請求・入金の流れに表れます。

特に中小の工事会社では、社長、専務、工事部長、番頭、ベテラン現場代理人が頭の中で原価と進捗を把握しており、会計資料に反映されるまで時間差が生じることがあります。決算書上は黒字でも、進行中工事に未請求の追加原価が残っている場合があります。反対に、決算書上の利益率が低く見えても、赤字案件が一過性で、主力案件は安定している場合もあります。この差を読み解く資料が工事台帳です。

本記事では、工事業M&Aを検討する譲渡企業・買い手に向けて、工事台帳、未成工事支出金、完成工事未収入金、追加変更、出来高、回収管理をどのように確認し、譲渡価格、表明保証、補償条項、PMIに反映するべきかを解説します。個別企業の実在事例ではなく、工事業M&Aでよく起こる論点を匿名化したモデルケースとして扱います。

工事台帳は「案件別の損益計算書」として見る

工事台帳は、案件ごとの受注金額、実行予算、材料費、外注費、労務費、経費、追加変更、請求、入金、粗利を管理する資料です。会社全体の損益計算書が1年間の結果を示す資料だとすれば、工事台帳は案件ごとの損益計算書です。工事業M&Aでは、この案件別損益を見なければ、買収後の利益を正しく予測できません。

同じ売上高3億円の会社でも、内容は大きく違います。公共の維持補修工事で小口案件を積み上げる会社、元請からの下請工事で大規模現場に入る会社、管理会社から改修・修繕を継続受注する会社、工場の設備更新をスポットで受注する会社では、利益の出方も資金回収のタイミングも異なります。決算書上の売上と利益だけで企業価値を判断すると、買収後に「なぜこの利益率が維持できないのか」という問題が起こります。

買い手が工事台帳で見るべきなのは、粗利率の高低だけではありません。高粗利案件がどのように生まれたのか、低粗利案件がなぜ発生したのか、追加変更を請求できているのか、見積時点の実行予算と最終原価にどれくらい差があるのか、特定担当者や特定協力会社に利益が依存していないかを確認します。譲渡企業側も、自社の強みを説明するには、工事台帳をもとに利益の再現性を示す必要があります。

工事台帳が整っている会社は、買い手から見て評価しやすい会社です。完全なシステム化までは不要でも、案件番号、発注者、工種、契約額、実行予算、最終原価、粗利、請求状況、入金状況、赤字理由が一覧化されていれば、デューデリジェンスは進めやすくなります。逆に、資料が担当者ごとに散らばり、代表者しか利益構造を説明できない状態では、買い手はリスクを大きく見積もらざるを得ません。

未成工事は買収後の損益を左右する

工事業M&Aで特に注意したいのが未成工事です。未成工事とは、まだ完成していない進行中の工事です。会計上は未成工事支出金、未成工事受入金、完成工事未収入金などとして処理されますが、M&A実務では会計科目の確認だけでは不十分です。重要なのは、未成工事が将来どれだけ利益を生むのか、あるいは損失を抱えているのかです。

たとえば、譲渡直前に大型案件を受注している会社は、一見すると受注残が多く魅力的に見えます。しかし、その案件の実行予算が甘く、資材高騰、外注単価上昇、工程遅延、追加人員投入が見込まれる場合、買収後に赤字化する可能性があります。受注残は資産ではなく、利益を出して完工できて初めて価値になります。

買い手は、進行中工事一覧を受け取り、契約額、出来高、請求済額、入金済額、未請求額、見込原価、残工事、追加変更、クレーム、保証、担当者、協力会社を確認します。単に「残工事がいくらあるか」ではなく、「残工事を終えるためにあといくら原価がかかるか」を見ることが大切です。

譲渡企業側は、譲渡前に進行中工事を整理しておくと、買い手からの不信感を減らせます。未成工事に関する情報を後から出すと、価格交渉の終盤で条件が下がることがあります。早い段階で、進行中案件の利益見込み、請求予定、追加変更の交渉状況、リスク案件を開示できれば、買い手も価格や補償条項を合理的に設計できます。

追加変更の管理は工事会社の利益体質を映す

工事業の利益を大きく左右するのが追加変更です。現場では、図面変更、仕様変更、数量増加、現場条件の違い、夜間対応、工程短縮、他業者との取り合い、仮設変更、材料変更などが起こります。これらを適切に見積もり、発注者や元請と協議し、契約・注文書・請求に反映できる会社は、利益を守りやすくなります。

一方で、追加変更を現場判断で吸収してしまう会社も少なくありません。「長い付き合いだから今回は請求しない」「次の案件で調整する」「担当者に言いにくい」といった理由で、実際には発生している原価が売上に反映されないことがあります。これは単年度の利益だけでなく、買収後の価値にも影響します。買い手が同じ人間関係を引き継げなければ、同じように調整できないからです。

工事台帳を見るときは、契約額と最終売上の差、追加変更の発生頻度、変更見積の作成状況、注文書や変更契約の有無を確認します。追加変更が多いにもかかわらず、書面化されていない会社では、買収後に未請求、回収遅延、クレーム、原価超過が表面化する可能性があります。逆に、追加変更のルールが整っている会社は、買収後も利益を再現しやすい会社です。

譲渡企業側は、追加変更の管理が十分でない場合でも、隠す必要はありません。むしろ、どの案件で追加変更が発生しやすいか、どの発注者は変更を認めやすいか、どの担当者が交渉しているかを整理することで、買い手は改善余地として評価できます。買い手側も、すべてをリスクとして価格から差し引くのではなく、買収後に見積標準や承認フローを整えれば改善できるかを判断するべきです。

完成工事未収入金と回収サイトを確認する

工事会社の資金繰りを読むには、完成工事未収入金と入金サイトの確認が欠かせません。売上が立っていても、入金が遅ければ資金繰りは厳しくなります。特に、材料費や外注費を先に支払い、元請や発注者からの入金が後になる構造では、受注が増えるほど運転資金が必要になります。M&A後に買い手が思った以上の資金投入を求められることがあります。

買い手は、売掛金の年齢表、発注者別の回収サイト、長期滞留債権、相殺、手形、電子記録債権、保留金、出来高払いの条件を確認します。工事台帳と入金データを突き合わせ、完成した案件が予定どおり回収されているかを見ます。回収遅延がある場合は、単なる事務遅れなのか、検収未了なのか、追加変更の争いなのか、品質クレームなのかを分ける必要があります。

譲渡企業側にとっても、回収管理の整理は重要です。長期滞留債権がある場合、買い手はその回収可能性を慎重に見ます。譲渡前に回収交渉を進める、回収見込みを案件別に説明する、必要に応じて譲渡価格から除外するなどの対応を検討します。曖昧なまま進めると、最終契約の段階で価格調整や補償条項が厳しくなることがあります。

工事業M&Aでは、利益と資金繰りを分けて見ることが大切です。利益が出ていても回収が遅い会社、回収は早いが粗利が薄い会社、発注者ごとに支払条件が大きく違う会社があります。買い手は、買収後に必要な運転資金を見積もり、金融機関との借入枠、親会社からの資金支援、支払条件の見直しをPMI計画に入れるべきです。

デューデリジェンスで確認したい資料セット

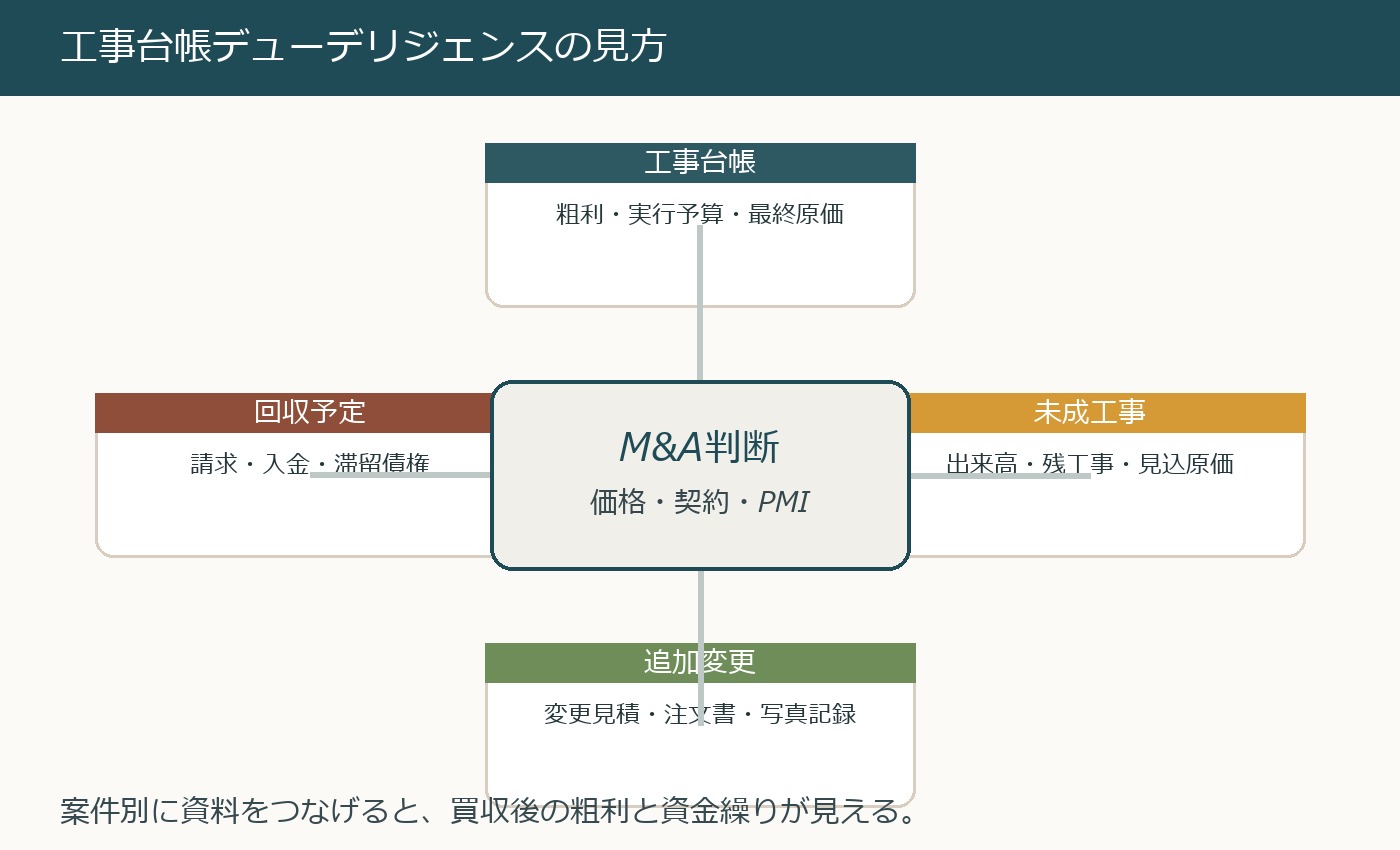

工事台帳を中心にデューデリジェンスを行う場合、単独の台帳だけを見ても十分ではありません。台帳に記載された数字が、契約書、注文書、請求書、会計資料、入金データとつながっているかを確認する必要があります。工事業のデューデリジェンスでは、案件ごとに資料を束ねて見ることが有効です。

まず、工事台帳と実行予算書を確認します。見積時点でどの原価を見込んでいたのか、材料費、外注費、労務費、現場経費、仮設費、運搬費、処分費、諸経費がどのように組まれているかを見ます。次に、注文書、請書、契約書、変更契約を確認し、売上の根拠が書面化されているかを見ます。さらに、請求書、入金データ、売掛金残高を確認し、売上計上と回収がつながっているかを見ます。

赤字案件については、現場日報、写真、変更指示、クレーム記録、協力会社請求書を確認します。赤字の原因が見積ミスなのか、材料高騰なのか、現場条件の違いなのか、発注者との追加変更交渉の問題なのかを分けます。原因が分かれば、買収後に改善できるかどうかを判断できます。

買い手はすべての案件を詳細確認する必要はありません。高粗利案件、赤字案件、大型案件、進行中案件、回収遅延案件、代表者が深く関与した案件をサンプルとして選び、深く確認します。全件を浅く見るより、論点が出やすい案件を深掘りする方が、工事業M&Aでは有効です。

譲渡企業が譲渡前に整えるべき工事台帳の項目

譲渡企業側は、M&Aを検討し始めた段階で、工事台帳を買い手が見やすい形に整えることをおすすめします。これは買い手に資料を出すためだけではなく、自社の価値を正しく説明するためです。資料が整理されていれば、買い手は過度に保守的な評価をしにくくなります。

最低限整えたい項目は、案件名、案件番号、発注者、工種、元請・下請区分、公共・民間区分、契約金額、最終売上、実行予算、最終原価、粗利、工期、担当者、主要協力会社、追加変更、請求済額、入金済額、未回収額、赤字理由です。発注者名を初期段階で開示できない場合は、匿名化して「自治体」「地場ゼネコン」「管理会社」「工場」「不動産会社」などの属性で示しても構いません。

過去3期分を整理できると理想的です。3期分を見ることで、一過性の赤字と継続的な利益構造を分けやすくなります。過去1期だけでは、たまたま大型案件があった、災害復旧があった、材料価格が上がった、特定担当者が退職したといった影響を除きにくいからです。

譲渡企業側が注意したいのは、良い情報だけを出そうとしないことです。赤字案件、回収遅延、追加変更未請求、クレーム、工期遅延がある場合も、原因と対応状況を整理して開示した方が信頼につながります。買い手はリスクが存在すること自体よりも、リスクを把握できないことを嫌います。

買い手が見落としやすい原価のクセ

買い手が工事台帳を見るときに見落としやすいのが、会社ごとの原価計上のクセです。ある会社では現場管理者の人件費を案件別に配賦している一方、別の会社では販管費に含めていることがあります。車両費、工具、仮設材、処分費、社内応援人員、現場事務所費、保険料をどの案件に入れるかも会社によって異なります。

この原価区分の違いを理解せずに粗利率を比較すると、実態を誤ります。たとえば、工事台帳上の粗利率が高く見える会社でも、実際には販管費に現場関連費用が多く含まれている場合があります。反対に、案件別に厳密に原価を入れている会社は、台帳上の粗利率が低く見えても、管理水準が高い場合があります。

買い手は、工事台帳の原価区分と試算表の科目を照合し、何が案件原価に入り、何が共通費として処理されているかを確認します。買収後に自社グループの管理基準へ移行する場合、同じ案件でも粗利率の見え方が変わる可能性があります。これを事前に理解しておかないと、買収後の予算管理で混乱します。

譲渡企業側は、自社の原価区分を説明できるようにしておくと、買い手からの評価が安定します。完璧な会計基準でなくても、どの費用をどこに入れているかを説明できることが重要です。M&Aは過去の数字を見るだけでなく、買収後に管理を引き継げるかを見る手続だからです。

契約書に反映するべき工事台帳関連の論点

工事台帳、未成工事、追加変更、回収管理で確認した論点は、最終契約にも反映する必要があります。口頭で確認しただけでは、譲渡後に「聞いていた内容と違う」という争いになりかねません。特に進行中工事が多い場合、案件別の別紙を作ることが有効です。

表明保証では、開示された工事台帳が重要な点で正確であること、進行中工事に重大な未開示損失がないこと、追加変更やクレームが開示されていること、完成工事未収入金に重大な回収不能リスクがないことなどが検討対象になります。補償条項では、クロージング前に発生した未開示原価、瑕疵、クレーム、追加請求、回収不能債権をどう扱うかを決めます。

ただし、すべてを譲渡企業負担にすればよいわけではありません。工事業では、譲渡後も譲渡企業代表者が一定期間残り、買い手と一緒に回収や追加変更交渉を行う場合があります。価格調整、補償、引き継ぎ協力、顧問契約を組み合わせ、現実的に解決できる設計にすることが大切です。

進行中工事については、クロージング時点の出来高、請求済額、入金済額、未請求額、見込原価、残工事、追加変更、クレームを一覧化し、双方で確認しておきます。これにより、譲渡後に発生した損失が買収前の原因によるものか、買収後の運営によるものかを判断しやすくなります。

モデルケース1:黒字決算でも未成工事に赤字見込みが残っていた例

ここからは匿名化したモデルケースです。実在する個別企業の事例ではありません。

A社は地方で管工事と設備改修を行う会社でした。決算書上は安定した黒字で、買い手候補のB社は早い段階で前向きに検討しました。しかし、デューデリジェンスで進行中工事を確認したところ、期末直前に受注した大型案件で外注単価が想定より上がっており、現時点の実行予算では完工時に赤字化する可能性があることが分かりました。

この案件はまだ完成していなかったため、決算書には十分に反映されていませんでした。工事台帳と協力会社見積を突き合わせたことで、買収後に発生する可能性のある損失が見えたのです。B社は買収を中止せず、譲渡価格の一部を調整し、当該案件の損失が一定額を超えた場合の補償条項を設定しました。

このケースのポイントは、決算書ではなく未成工事を確認したことです。受注残が多いことは魅力ですが、受注残の中身を見なければ価値とは言えません。工事業M&Aでは、買収後に完工する案件ほど丁寧に確認する必要があります。

モデルケース2:追加変更の書面化で譲渡価格が改善した例

C社は防水・外壁改修を行う会社で、代表者の現場対応力に強みがありました。買い手候補のD社は、C社の利益率が年によって変動することを懸念していました。そこでC社は、過去3期分の工事台帳を整理し、契約額と最終売上の差、追加変更の発生理由、変更見積の有無、回収状況を案件別にまとめました。

その結果、利益率が高い年は、単に運が良かったのではなく、漏水調査後の追加補修、外壁数量の増加、足場条件の変更を適切に請求できていたことが分かりました。一方、利益率が低い年は、特定の元請案件で追加変更が書面化されず、原価を吸収していたことが原因でした。

D社は、C社の利益変動を単なる不安定要素ではなく、追加変更管理を標準化すれば改善できる余地として評価しました。譲渡価格は当初案より改善し、買収後は変更見積テンプレート、写真記録、承認フローを整備するPMI計画が作られました。このケースでは、工事台帳が価格交渉とPMIの両方に役立ちました。

モデルケース3:回収遅延の原因を分けて評価した例

E社は内装・原状回復工事を行う会社で、売上は伸びていましたが、完成工事未収入金が増えていました。買い手候補のF社は、回収不能リスクを懸念しました。そこで、工事台帳と売掛金年齢表を突き合わせ、回収遅延案件を分類しました。

確認すると、長期滞留の一部は事務的な請求遅れであり、発注者との関係に問題はありませんでした。一方で、別の案件では追加変更の範囲について元請と認識差があり、全額回収には時間がかかる可能性がありました。さらに、管理会社向けの小口工事では、締め日と支払サイトの関係で一時的に売掛金が膨らみやすい構造も分かりました。

F社は、すべての売掛金を一律にリスク視するのではなく、回収可能性ごとに分けて評価しました。係争性のある案件だけ価格調整対象とし、事務遅れ分はクロージング前に請求処理を進めることにしました。このケースでは、回収遅延の原因を分けたことが、過度な価格引き下げを防ぎました。

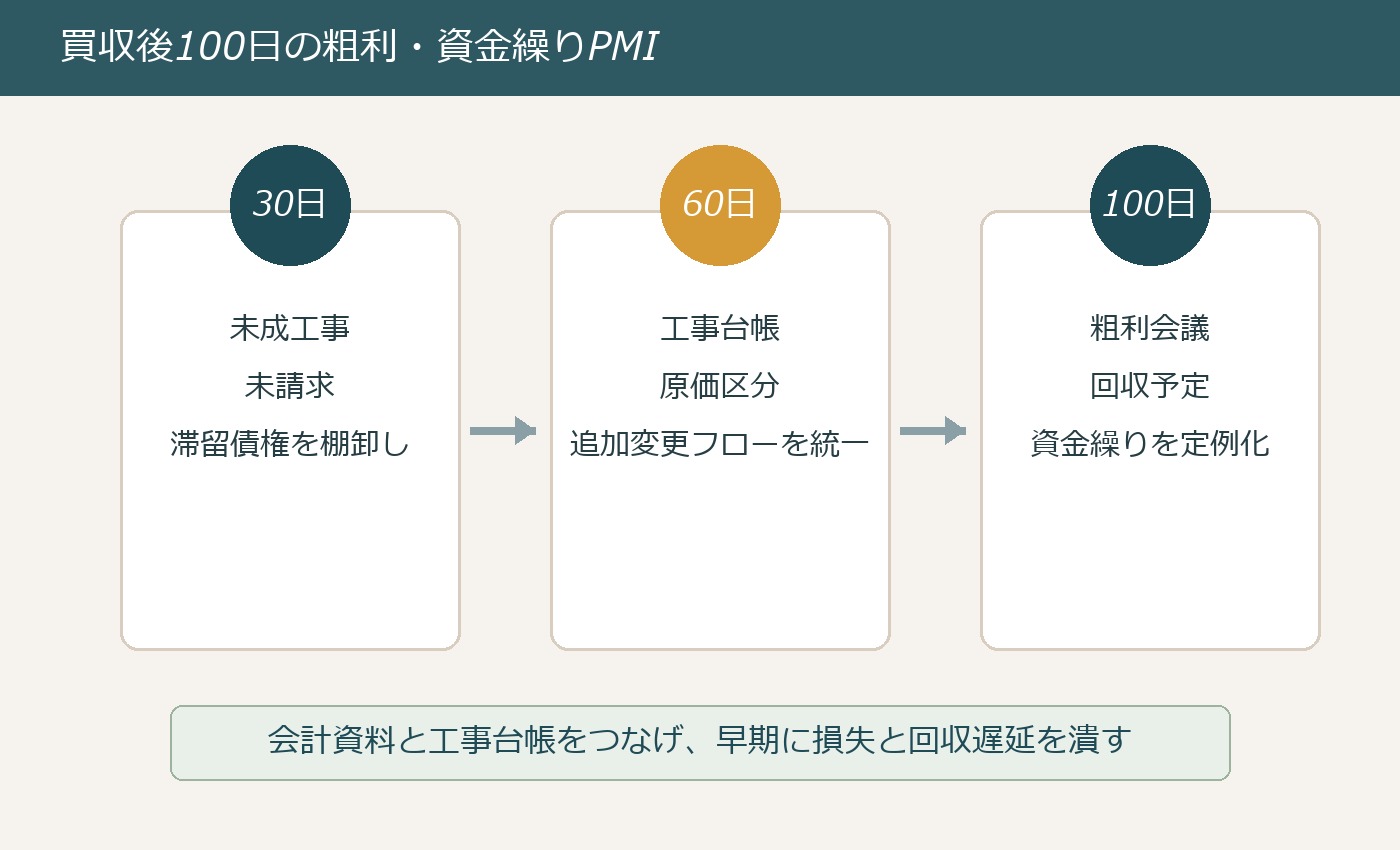

買収後100日のPMIでやるべきこと

買収後は、会計システムや人事制度の統合を急ぎたくなります。しかし、工事業M&Aでは、まず進行中工事、未成工事、追加変更、回収予定を見える化することが優先です。現場の利益と資金繰りが崩れると、制度統合どころではなくなります。

買収後30日以内には、進行中工事一覧、未請求一覧、未回収一覧、赤字見込み案件一覧を作ります。60日以内には、工事台帳の入力項目、案件番号、原価区分、追加変更の承認フロー、請求予定管理を統一します。100日以内には、案件別粗利、未成工事、回収予定、追加変更、赤字案件を経営会議で定例確認する仕組みを作ります。

このとき、買い手の管理方法を一方的に押し付けると現場が混乱します。譲渡企業会社の既存のExcel、紙台帳、会計ソフト、現場写真管理を尊重しながら、まずは最低限の項目を統一します。中小工事会社では、入力負担を増やしすぎると現場管理が遅れるため、最初から完璧なシステムを求めない方が実務的です。

PMIで最も重要なのは、工事台帳を経営資料として使うことです。台帳を作るだけでは意味がありません。毎月、どの案件が予定粗利を下回っているか、どの追加変更が未承認か、どの入金が遅れているか、どの協力会社費用が増えているかを確認し、早めに手を打つことで、買収後の損失を防げます。

公共工事と民間工事では台帳の読み方が違う

工事台帳を確認するときは、公共工事と民間工事を分けて見ることが重要です。公共工事では、契約変更、出来高、検査、成績評定、入金時期、経審や入札参加資格への影響などが、次回以降の受注可能性に関わります。単に粗利が高いか低いかだけでなく、発注者との変更協議が適切に行われているか、完成検査までに追加原価が残っていないか、工期変更や設計変更の記録が残っているかを確認します。

民間工事では、元請や発注者との関係性、追加変更の取りやすさ、支払サイト、保留金、リピート受注の可能性が重要になります。管理会社、工場、店舗、医療介護施設、マンション管理組合などから継続受注している会社では、案件ごとの利益だけでなく、顧客別の回収状況とリピート率を見ることで、買収後の営業基盤が分かります。

譲渡企業側は、公共工事と民間工事を混ぜて平均粗利を示すのではなく、受注経路別に整理することで自社の強みを説明しやすくなります。買い手側は、公共工事の制度・検査リスクと、民間工事の関係性・回収リスクを分けて評価するべきです。工事台帳の分類を少し変えるだけで、買収後に守るべき価値の見え方は大きく変わります。

税務・会計だけで判断せず現場資料とつなげる

未成工事支出金、完成工事未収入金、工事未払金、前受金、未払外注費などは、税務・会計上の確認も必要です。ただし、M&A実務では、会計科目だけを見ても現場リスクは分かりません。会計上は正しく処理されていても、現場では追加変更の合意が取れていない、協力会社から追加請求が来る可能性がある、検収が遅れて入金予定がずれている、ということが起こります。

買い手は、税理士や公認会計士が確認する会計資料と、現場担当者が持つ工事台帳をつなげて見る必要があります。たとえば、未成工事支出金の残高が妥当かを確認するには、案件別の進捗、残工事、見込原価、発注済み外注費、未請求追加変更を確認します。完成工事未収入金の回収可能性を見るには、請求書だけでなく、検収状況、発注者とのやり取り、クレームの有無を確認します。

譲渡企業側も、会計事務所任せにせず、現場資料と会計資料の橋渡しを準備しておくとデューデリジェンスが進みやすくなります。案件番号と会計摘要が一致していない場合は、対応表を作るだけでも効果があります。M&Aの現場では、完璧な資料よりも、数字の流れを説明できる資料が評価されます。

工事台帳の整備は譲渡しない場合にも役立つ

工事台帳の整備は、M&Aを必ず実行する会社だけに必要な作業ではありません。譲渡するかどうか迷っている段階でも、案件別の粗利、未成工事、追加変更、回収予定を整理することで、自社の経営課題が見えます。どの工種で利益が残るのか、どの発注者で回収が遅いのか、どの担当者の案件で追加変更が取れているのかが分かれば、M&A以外の改善にもつながります。

結果として譲渡を選ぶ場合も、工事台帳が整っていれば買い手との対話が早くなります。譲渡を選ばない場合でも、赤字案件の削減、見積標準の改善、追加変更の請求ルール化、回収管理の強化に活用できます。つまり、工事台帳の整備は、M&A準備であると同時に、工事会社の経営改善そのものです。

工事業M&Aで使える確認チェックリスト

| 確認領域 | 主な確認項目 | M&A上の意味 |

|---|---|---|

| 案件別粗利 | 契約額、実行予算、最終原価、粗利率、赤字理由 | 譲渡価格と買収後収益予測に影響 |

| 未成工事 | 出来高、残工事、見込原価、未請求、追加変更 | 買収後に発生する損益リスクに影響 |

| 追加変更 | 変更見積、注文書、口頭合意、写真記録、回収状況 | 表明保証、補償、PMI改善余地に影響 |

| 回収管理 | 完成工事未収入金、回収サイト、滞留債権、保留金 | 運転資金と価格調整に影響 |

| 原価区分 | 材料費、外注費、労務費、共通費、販管費との境界 | 粗利率の比較可能性に影響 |

| 属人性 | 見積責任者、追加変更交渉、請求判断、回収担当 | キーパーソン残留と引き継ぎ計画に影響 |

関連テーマと一次情報

工事業M&Aの全体像を把握したい場合は、工事業M&A総合センターのトップページをご覧ください。工種別の論点としては、建設工事業におけるM&A・事業承継、管工事業におけるM&A・事業承継、防水工事業におけるM&A・事業承継も参考になります。

外部の一次情報としては、国土交通省の建設業法令遵守ガイドライン、国土交通省のガイドライン・マニュアル、中小企業庁の中小M&Aガイドラインを確認しておくと、M&A実務と制度面の両方を整理しやすくなります。個別案件では、弁護士、税理士、公認会計士、行政書士、社会保険労務士、金融機関とも連携して確認することが前提です。

まとめ:工事台帳を見れば、買収後の利益と資金繰りが見える

工事業M&Aでは、決算書だけでは買収後の実態を読み切れません。工事台帳を見れば、どの案件で利益が出ているのか、どの案件が赤字化しやすいのか、未成工事にどれだけリスクが残っているのか、追加変更を請求できているのか、完成工事未収入金を回収できるのかが見えてきます。

譲渡企業にとっては、工事台帳、未成工事一覧、追加変更一覧、回収予定表を整えることが、自社の価値を正しく伝える準備になります。買い手にとっては、価格、契約、補償、PMIを現場実態に合わせて設計するための基礎になります。工事台帳を後回しにすると、買収後に粗利低下、追加原価、回収遅延、資金繰り悪化が同時に表面化するおそれがあります。

工事業M&Aを検討する際は、早い段階から「会社全体の利益」だけでなく、「案件ごとの利益と回収」を確認することが重要です。工事台帳を起点に、未成工事、追加変更、請求、入金、原価区分をつなげて見ることで、買収後も利益と資金繰りを守りやすい承継に近づきます。

工事業M&A総合センターでは、工事業界に特化して、譲渡検討前の資料整理、匿名化した初期相談、買い手探索、条件交渉、成約後の引き継ぎまで支援しています。工事台帳や未成工事の整理がまだ十分でない段階でも、まずは現状整理からご相談ください。