工事業M&Aでは、売上、粗利、建設業許可、技術者、協力会社網に目が向きやすい一方で、建設副産物、産業廃棄物、電子マニフェスト、建設リサイクル法、アスベスト事前調査の承継は後回しにされがちです。しかし、解体工事、改修工事、内装解体、設備更新、土木工事を扱う会社では、これらの管理が買収後の行政対応、発注者説明、現場停止リスク、追加原価、信用低下に直結します。決算書に大きく表れないからこそ、M&Aのデューデリジェンスで先に拾うべき論点です。

とくに注意したいのは、過去工事のマニフェスト未回収、委託契約書の不備、処理業者の許可範囲外委託、石綿事前調査の記録不足、一定規模以上工事の届出・報告漏れ、建設リサイクル法の分別解体等の説明不足です。これらは買収時点では『書類が少し足りない』程度に見えても、買収後に発注者、自治体、労働基準監督署、近隣住民、処理業者から説明を求められると、現場運営と企業価値を同時に傷つけます。

本稿では、工事業M&Aにおいて建設副産物・産業廃棄物・アスベスト対応をどう確認し、どのように承継するかを、解体・改修工事を念頭に整理します。実在企業の個別事例ではなく、匿名化したモデル事例を使いながら、譲渡企業と買い手が初期相談、基本合意、DD、契約交渉、クロージング後100日で確認すべき実務を解説します。

1. なぜ建設副産物・産廃・アスベストは工事業M&Aの重要論点になるのか

工事会社の価値は、現場を安全に、期限どおり、適正な原価で完了できる体制にあります。建設副産物や産業廃棄物の管理は、その体制を裏側から支える基礎です。受注残が多くても、廃棄物の搬出先、委託契約、マニフェスト、分別方法、石綿調査、近隣説明が整っていなければ、買い手は買収後すぐに現場停止や追加費用を抱える可能性があります。

産廃・アスベスト論点が難しいのは、責任の所在が会計資料だけでは分からないことです。譲渡企業の試算表に『廃棄物処理費』として計上されていても、その金額が適正処理の全体像を示すとは限りません。工事ごとの処理委託契約、処分場、収集運搬業者、マニフェスト番号、最終処分終了日、石綿の事前調査者、報告対象工事、届出の有無まで追わなければ、潜在債務や行政リスクは見えません。

また、工事業界では『昔から頼んでいる処理業者だから大丈夫』『下請が処理しているから元請には関係ない』という説明が出ることがあります。しかし建設工事では、発注者から直接工事を請け負う元請業者が排出事業者として扱われる場面が多く、委託先任せでは足りません。M&Aでは、譲渡企業の現場慣行が買い手グループのコンプライアンス基準に耐えるかを確認する必要があります。

買い手が上場会社、公共工事比率の高い会社、金融機関から厳格な与信管理を受ける会社であるほど、廃棄物・石綿対応の不備は価格だけでなく、買収可否そのものに影響します。小規模な工事会社でも、過去の書類を整理し、未回収票や未報告事項に対応方針を付けて開示できれば、『現場が回っているだけの会社』ではなく『管理体制を承継できる会社』として評価されやすくなります。

2. 建設リサイクル法は「届出済みか」だけでなく契約・原価・工程に効く

建設リサイクル法では、特定建設資材を用いた建築物等の解体工事や、特定建設資材を使用する新築工事等のうち、一定規模以上の工事について、分別解体等と再資源化等が求められます。環境省の概要では、対象工事の規模として、建築物の解体工事は床面積80平方メートル以上、建築物の新築・増築は床面積500平方メートル以上、修繕・模様替え等は請負代金1億円以上、建築物以外の工作物の工事は請負代金500万円以上と整理されています。

M&Aで見るべきポイントは、対象工事の届出が出ているかだけではありません。発注者への説明、契約書上の分別解体等の費用明記、再資源化等に要する費用、現場での分別計画、実際の処分先、再資源化実績、工期への影響を確認します。届出書が残っていても、工事台帳や見積に処理費が十分に織り込まれていなければ、買収後に残工事原価が膨らむことがあります。

譲渡企業が解体工事業登録を持っている、または建設業許可の解体工事業を持っている場合でも、M&Aスキームによって承継の見え方は変わります。建設業許可そのものの承継は、別稿の建設業許可の承継と許可空白リスクでも扱ったとおり、株式譲渡、事業譲渡、合併、会社分割で確認手続が異なります。廃棄物や建設リサイクル法の実務は、許可の有無だけでなく、工事ごとの届出・説明・分別・再資源化の資料が引き継げるかまで見なければなりません。

| 確認項目 | DDで見る資料 | 買収後の影響 |

|---|---|---|

| 対象工事の判定 | 工事一覧、床面積、請負代金、工事内容、発注者説明資料 | 届出漏れや工程遅延の把握 |

| 届出・通知 | 届出書控え、自治体受付、発注者とのやり取り | 行政説明、発注者説明の継続 |

| 分別・再資源化 | 施工計画、処理委託契約、処分場資料、搬出記録 | 残工事原価、協力会社管理、現場停止防止 |

| 契約・見積 | 請負契約、見積内訳、変更契約、処理費の明細 | 価格調整、追加変更協議、粗利見通し |

建設リサイクル法の確認は、環境コンプライアンスだけでなく、工事採算の確認でもあります。分別解体等を適正に行うためには、手間、仮置場、搬出頻度、処理費、現場管理者の時間が必要です。買い手は、対象会社が『安く受注して、あとで現場で吸収する』慣行を持っていないかを、完工済み工事と履行中工事の両方で確認するべきです。

3. 産業廃棄物の委託契約・許可証・マニフェストは三点セットで確認する

産業廃棄物のDDでは、委託契約書、処理業者の許可証、マニフェストを三点セットで確認します。委託契約書があっても、許可証の品目や地域、処分方法が対象廃棄物に合っていなければ足りません。マニフェスト番号があっても、委託契約と違う業者や違う品目で処理されていれば、現場の管理としては不十分です。

環境省は排出事業者責任について、処理業者に委託した場合であっても排出事業者の処理責任がなくなるわけではないと整理しています。工事会社のM&Aでは、処理業者の選定理由、契約更新の頻度、許可証の期限管理、マニフェスト未回収時の催促、最終処分終了の確認、紙マニフェストの保存、電子マニフェストの運用権限まで確認します。

特に注意したいのは、工事現場ごとの運用差です。本社では委託契約書を保管していても、現場代理人や番頭が個別に業者へ依頼している場合、契約外の廃棄物が混じる、許可証の期限切れに気づかない、マニフェストが現場に散在する、工事完了後に回収できないという問題が起こります。買い手は本社資料だけでなく、直近の主要現場をサンプル抽出して、搬出記録とマニフェストの流れを追うべきです。

また、紙マニフェストを使っている会社と電子マニフェストを使っている会社では、承継時の注意点が違います。紙の場合は現物の所在、控えの保存、年度ごとの交付等状況報告書の作成・提出状況を確認します。電子の場合は、JWNET等の加入者番号、利用担当者、権限、承認フロー、退職者アカウント、グループ会社統合後の運用を確認します。どちらも、買収後に誰が未完了案件を追うかを決めておく必要があります。

- 委託契約書に廃棄物の種類、数量、単価、処分方法、委託先、再委託の扱いが明記されているか

- 収集運搬業者と処分業者の許可証が、対象地域、品目、有効期限、積替保管の有無まで合っているか

- マニフェストの交付、運搬終了、処分終了、最終処分終了の確認が期限内に行われているか

- 過去3年程度の主要現場で、工事台帳の処理費とマニフェスト数量・請求書が矛盾していないか

- 紙マニフェスト、電子マニフェスト、社内台帳、請求書の保管場所と管理責任者が明確か

4. アスベスト対応は「調査済み」ではなく調査者・報告・作業基準まで見る

解体・改修工事を扱う会社のM&Aでは、石綿、いわゆるアスベスト対応が重要です。環境省は、大気汚染防止法に基づき、建築物等の解体、改造、補修作業を行う際に、特定建築材料の使用の有無について事前調査を行い、使用されている場合は飛散防止対策を行う必要があると案内しています。また、一定規模以上の工事では事前調査結果の報告が必要です。

M&Aで問題になるのは、譲渡企業が『調査済みです』と説明しても、その調査が誰によって、いつ、どの範囲で、どの図面・現地確認・分析結果に基づいて行われたかが不明な場合です。建築物の解体・改修工事では、2023年10月1日着工分から建築物石綿含有建材調査者等の有資格者による事前調査が義務化され、工作物についても2026年1月1日着工分から対象範囲に応じて要件を満たす者による調査が求められます。2026年5月時点のM&Aでは、この切替後の社内体制が整っているかを確認することが重要です。

石綿事前調査のDDでは、報告対象工事かどうかも確認します。環境省の案内では、建築物の解体で床面積80平方メートル以上、建築物の改造・補修で請負代金100万円以上、工作物の解体・改造・補修で請負代金100万円以上など、一定条件に該当する場合に調査結果の報告が必要とされています。対象会社が小規模改修を多く扱う場合でも、100万円以上の改修が継続的にあるなら、報告フローの有無を見なければなりません。

石綿含有建材が見つかった場合は、作業計画、掲示、隔離・養生、湿潤化、負圧管理、集じん・排気装置、作業記録、廃棄物の扱い、周辺住民への説明、発注者との追加費用協議が発生します。吹付け石綿や石綿含有断熱材・保温材・耐火被覆材に係る作業では、事前届出が必要になることがあります。M&Aでは、これらの対応が現場担当者の経験頼みになっていないか、標準手順と外部専門家の連携があるかを確認します。

過去工事の石綿対応に不備があると、買収後に近隣から問い合わせが入ったとき、買い手が資料を探せず説明できないことがあります。譲渡企業は、過去の事前調査結果、報告控え、分析結果、作業記録、写真、廃棄物処理資料を工事別に整理しておくべきです。買い手は、履行中工事だけでなく、引渡し後に問い合わせが残りやすい改修・解体工事の過去資料も確認しましょう。

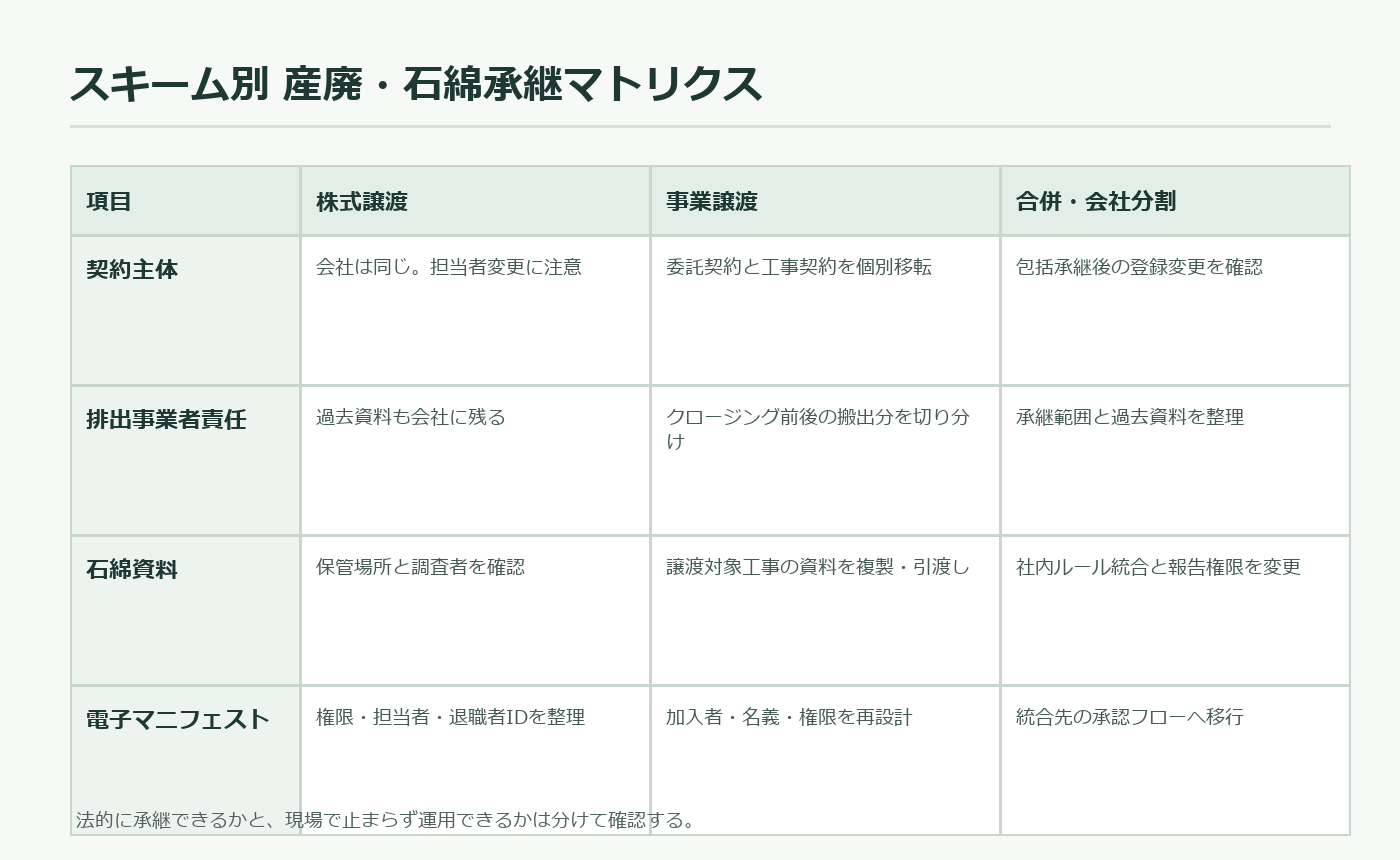

5. スキーム別に見る承継リスク:株式譲渡・事業譲渡・合併で何が変わるか

産廃・アスベスト対応の承継は、M&Aスキームによって見え方が大きく変わります。株式譲渡では会社自体は同じなので、委託契約、電子マニフェストの加入、過去資料、発注者との契約は形式上そのまま残りやすいです。ただし、代表者変更、担当者退職、グループ統合に伴う処理業者変更、電子マニフェスト権限変更で、実務が途切れることがあります。

事業譲渡では、工事契約、委託契約、処理業者との取引、電子マニフェスト加入、保管資料、従業員、車両、許可・登録の扱いを個別に切り分けます。買い手に当然に移るものは限られるため、どの履行中工事を譲渡対象にするか、排出事業者責任を誰が負うか、過去工事資料をどちらが保存するか、クロージング前後の搬出分をどちらのマニフェストで処理するかを契約で明確にしなければなりません。

合併や会社分割では、包括承継に近い形で権利義務が移る場合がありますが、行政手続、発注者説明、処理業者との契約更新、電子マニフェストの登録情報変更、石綿事前調査者の所属変更など、実務上の手当ては必要です。法的に移るかどうかと、現場で止まらず運用できるかは別問題です。

| スキーム | 承継しやすいもの | 個別確認が必要なもの |

|---|---|---|

| 株式譲渡 | 過去資料、既存契約、電子マニフェスト加入、現場担当者 | 代表者変更後の権限、処理業者の与信、担当者退職、グループ基準とのギャップ |

| 事業譲渡 | 選別した工事、人員、設備、顧客関係 | 委託契約、排出事業者責任、マニフェスト名義、過去資料保存、行政届出 |

| 合併・会社分割 | 権利義務の包括的承継が見込まれる部分 | 登録情報変更、発注者説明、許可・登録、電子マニフェスト、社内規程統合 |

スキームを選ぶときは、税務や価格だけでなく、廃棄物・石綿の運用を止めない設計にすることが重要です。買い手が事業譲渡を好む場合でも、履行中の解体・改修工事が多い会社では、契約切替とマニフェスト切替が現場の負担になります。一方、株式譲渡なら楽に見えても、買収後に旧代表者や旧現場責任者が抜けると、過去資料の所在が分からなくなるリスクがあります。

6. DDで確認すべき資料:工事一覧からマニフェスト番号までひも付ける

産廃・アスベストDDで最初に作るべき資料は、工事別の論点一覧です。決算書の勘定科目から入るのではなく、過去3年程度の主要工事、履行中工事、解体・改修を含む工事、アスベスト調査対象工事、建設リサイクル法対象工事を抽出し、それぞれに必要な書類が揃っているかを見ます。

工事別の採算や未成工事の見方は、工事台帳・未成工事・追加変更をどう見るかと重なります。ただし本稿の論点では、工事台帳の原価だけでなく、処理委託契約、マニフェスト、石綿事前調査、届出・報告、写真、処分場請求書を同じ行に置くことが重要です。金額が合っていても、書類と現物の流れが合わなければ、買収後の説明資料としては弱くなります。

| 資料 | 譲渡企業が準備するもの | 買い手が見る観点 |

|---|---|---|

| 工事一覧 | 過去3年の主要工事、履行中工事、解体・改修工事の抽出 | 対象工事判定、サンプルDD、過去リスクの濃淡 |

| 委託契約 | 収集運搬・処分ごとの契約書、単価表、契約更新履歴 | 許可範囲、品目、地域、契約外処理の有無 |

| 許可証 | 処理業者の許可証、有効期限、事業範囲、積替保管の有無 | 対象廃棄物との整合、期限切れ、更新漏れ |

| マニフェスト | 紙控え、電子データ、未完了一覧、年度報告資料 | 最終処分終了、未回収、数量差、保存体制 |

| 石綿資料 | 事前調査結果、報告控え、分析結果、作業記録、写真 | 有資格者対応、報告対象判定、届出、作業基準 |

| 請求・原価 | 処理費請求書、工事台帳、見積内訳、変更協議資料 | 処理費不足、追加原価、価格調整要否 |

DDでは、すべての工事を同じ深さで見る必要はありません。まずは金額が大きい工事、解体・改修を含む工事、築年数の古い建物を扱った工事、下請に処理を任せている工事、マニフェスト未回収がある工事を重点的に確認します。問題が見つかった場合は、同じ担当者、同じ処理業者、同じ現場類型に横展開して追加確認します。

買い手は、DD質問票に『産業廃棄物の管理体制を説明してください』と抽象的に書くだけでは足りません。工事名、搬出日、廃棄物種類、数量、収集運搬業者、処分業者、マニフェスト番号、最終処分終了日、請求書番号を紐付けられるかを聞くべきです。譲渡企業がこの表を作れない場合でも、どこまで追えるか、誰が知っているか、買収後に復元できるかを確認します。

7. 価格調整・表明保証・補償条項に落とすときの考え方

産廃・アスベストDDで不備が見つかった場合、すぐに買収を中止するとは限りません。重要なのは、不備の性質を分けることです。軽微な保存場所の混乱で、資料を復元できるものなのか、行政報告漏れや許可範囲外委託の可能性があるものなのか、石綿対応の作業基準違反や近隣説明不足につながるものなのかで、契約上の扱いは変わります。

価格調整では、履行中工事の残処理費、未計上の追加石綿調査費、未回収マニフェストの追跡費用、処理業者変更に伴う単価上昇、PMIで必要な外部専門家費用を見込みます。過去工事の潜在責任は金額算定が難しいため、一定範囲を表明保証、補償、エスクロー、クロージング前是正条件で手当てすることがあります。

表明保証では、産業廃棄物の処理委託契約、処理業者の許可、マニフェストの交付・保存、建設リサイクル法の届出・説明、石綿事前調査・報告・届出・作業基準、行政指導・苦情・事故の有無について、対象範囲と期間を明確にします。譲渡企業が把握していない過去工事まで無制限に保証することは現実的でない場合もあるため、開示資料、重要性基準、期間、上限を交渉します。

補償条項では、買収後に発覚した過去工事の行政対応費、第三者請求、追加処理費、調査費、弁護士・専門家費用、発注者対応費をどこまで対象にするかが論点になります。買い手は広く取りたい一方、譲渡企業は未知の環境リスクを無制限に負えません。実務上は、DDで特定された事項を個別補償にし、一般的な事項は上限・期間付きの補償にするなど、リスクの濃淡に応じて設計します。

クロージング前の是正条件としては、未回収マニフェストの回収、電子マニフェスト権限の整理、許可証期限切れ業者との契約更新、報告対象工事の届出・報告控え確認、石綿調査資料のフォルダ整理、処理業者一覧の作成が考えられます。譲渡企業に過度な負担をかけるより、買収後に買い手が管理しやすい形まで整理することが実務的です。

8. PMIの最初の100日:現場を止めずに管理水準を上げる

産廃・アスベスト対応のPMIで失敗しやすいのは、買い手が買収直後に自社ルールを一方的に入れ、現場の搬出や協力会社対応が止まるケースです。現場には工期、搬出予約、仮置場、発注者検査、近隣対応があり、廃棄物処理だけを切り離して変更できません。最初の100日は、現場を止めないことと管理水準を上げることを両立させる設計が必要です。

初月は、履行中工事のうち、解体・改修・撤去を含むものを洗い出し、搬出予定、石綿調査、届出・報告、委託契約、処理業者、マニフェスト担当者を確認します。新しい稟議フローを導入する場合も、既に搬出予定がある現場は例外管理を設け、法令上必要な処理を遅らせないようにします。

2か月目は、処理業者と委託契約の棚卸しを進めます。買い手グループで指定業者を使う場合でも、対象会社が地域で長く使ってきた業者をすぐに切り替えると、単価上昇、搬出遅延、現場担当者の混乱が起きます。許可証、実績、単価、対応エリア、電子マニフェスト対応、緊急対応力を評価し、残す業者、条件を見直す業者、段階的に切り替える業者を分けます。

3か月目は、標準運用を文書化します。石綿事前調査の依頼先、報告対象判定、建設リサイクル法対象工事の届出確認、委託契約・許可証の期限管理、電子マニフェストの承認権限、紙資料の保存場所、年度報告の担当者を明確にします。現場責任者向けには、分厚い規程よりも、現場着工前、搬出前、完了後のチェックリストが有効です。

施工体制や協力会社データの引き継ぎは、CCUS・施工体制台帳・作業員名簿の引き継ぎで扱った論点ともつながります。産廃・石綿対応は総務や安全衛生だけの仕事ではなく、現場、積算、営業、経理、協力会社管理が同じ情報を使う必要があります。買収後に『誰かがやっているはず』をなくすことがPMIの目的です。

9. 匿名モデル事例:改修・内装解体を扱う工事会社を買収したケース

以下は実在企業の個別事例ではなく、複数の実務論点を分かりやすくするために匿名化したモデル事例です。首都圏で改修工事と内装解体を扱うA社は、年商約4億円、従業員18名、協力会社約25社の工事会社でした。代表者が60代後半となり、後継者不在を理由に、同じ地域で設備改修を手掛けるB社への株式譲渡を検討しました。

A社は黒字で、主要取引先との関係も良好でしたが、DDで産廃・石綿資料にばらつきが見つかりました。電子マニフェストは使っていたものの、担当者が一人で運用しており、退職予定がありました。紙マニフェストの古い控えは倉庫と本社に分かれており、一部の最終処分終了確認が未整理でした。石綿事前調査は外部業者へ依頼していましたが、工事一覧と調査結果の紐付けが弱く、報告対象工事の控えも担当者のメールに残っていました。

B社は買収中止ではなく、クロージング前に三つの是正を条件にしました。第一に、過去2年の主要改修工事について、委託契約、許可証、マニフェスト、請求書を工事別に整理すること。第二に、履行中工事の石綿事前調査、報告、届出の状況を一覧化し、未対応があれば着工前に外部専門家へ確認すること。第三に、電子マニフェストの権限を複数名体制にし、買収後30日以内にB社の安全衛生部門へ閲覧権限を付与することです。

契約上は、DDで特定された未回収マニフェストに関する対応費を個別補償の対象とし、石綿関連の既知事項は開示別紙にまとめました。一方で、A社が資料を整理し、B社がPMIで管理体制を引き継ぐ前提だったため、買収価格を大幅に下げるのではなく、一定額をクロージング後の是正費用として見込みました。

買収後、B社はA社の現場担当者を責めるのではなく、既存の処理業者と外部調査会社を残しながら、チェックリストと権限管理だけを先に整えました。その結果、現場を止めずに、3か月で工事別フォルダ、電子マニフェスト承認フロー、石綿事前調査の依頼ルールを統一できました。このモデル事例のポイントは、不備を見つけたこと自体ではなく、不備を買収条件とPMI計画に落とし込んだことです。

10. 譲渡企業が譲渡前に整理すべきこと

譲渡企業にとって、産廃・アスベスト資料の整理は、単なる守りではありません。工事会社の管理水準を買い手に伝える材料になります。売上や利益が同じ会社でも、過去工事の資料が工事別に揃っている会社と、担当者の記憶に依存している会社では、買い手の評価は変わります。譲渡を検討し始めた段階で、完璧でなくても資料の所在を整理するだけで、DDの印象は大きく改善します。

- 過去3年の主要工事について、解体・改修・撤去を含む工事を一覧化する

- 建設リサイクル法対象工事の届出控え、発注者説明資料、契約内訳を探す

- 処理業者ごとの委託契約書、許可証、有効期限、品目、地域を一覧化する

- 紙マニフェストの控えと電子マニフェストのデータを、工事名で検索できる状態にする

- 石綿事前調査結果、報告控え、分析結果、作業記録、写真の保管場所を明確にする

- 未回収マニフェスト、未提出の疑いがある報告、処理業者の許可期限切れなどを隠さずメモ化する

ここで重要なのは、不備をゼロに見せることではありません。不備がある場合でも、いつ、どの工事で、どの資料が不足し、誰に確認すればよいかを整理しておけば、買い手は対応可能性を判断できます。逆に『問題ありません』とだけ説明し、DDで未整理事項が次々に出ると、買い手は他の資料にも不安を持ち、価格や条件が厳しくなります。

代表者が現場に強い会社ほど、資料管理は後回しになりがちです。しかしM&Aでは、代表者の経験をそのまま買い手に移すことはできません。経験を工事別資料、チェックリスト、処理業者一覧、調査会社一覧に変換しておくことが、事業承継の実務です。

11. 買い手が初期検討で聞くべき質問

買い手は、初期検討の段階から細かな全資料を要求する必要はありません。ただし、産廃・アスベスト論点が重い会社かどうかを見極める質問は早めに行うべきです。質問の目的は、譲渡企業を詰めることではなく、DDの深さと専門家の関与がどの程度必要かを判断することです。

- 売上のうち、解体、内装解体、改修、撤去、設備更新を含む工事はどの程度あるか

- 建設リサイクル法対象工事や石綿事前調査報告対象工事は、年間で何件程度あるか

- 産業廃棄物の処理業者は何社で、委託契約書と許可証は誰が管理しているか

- 紙マニフェストと電子マニフェストのどちらを使い、未回収や未完了の一覧を出せるか

- 石綿事前調査は社内で行うのか、外部調査会社へ依頼するのか、有資格者体制はどうなっているか

- 過去に行政指導、近隣苦情、発注者からの指摘、処理業者とのトラブルがあったか

- 買収後に残る現場責任者、産廃担当者、石綿対応のキーパーソンは誰か

これらの質問に対して、譲渡企業がすぐに正確な件数を答えられなくても問題ではありません。重要なのは、資料を追えるか、担当者がいるか、現場ごとの運用を説明できるかです。初期段階で論点が濃いと分かった場合は、環境法務、産廃実務、石綿対応に詳しい専門家をDDに入れることを検討します。

買い手がグループ内で既に安全衛生・環境管理ルールを持っている場合は、対象会社の運用を自社基準に合わせるための移行期間を見込みます。初日から完全統一を求めるより、重大リスクを先に止め、帳票と権限を次に整え、単価・業者・社内規程を段階的に統合するほうが現実的です。

12. 公共工事・経審・工事台帳との接続

建設副産物・産廃・石綿対応は、単独のコンプライアンス項目ではありません。公共工事を扱う会社では、発注者説明、施工計画、工事成績、契約保証、前払金とも関係します。公共工事の前払金・契約保証の引き継ぎで扱った公共工事の履行中管理と同じく、発注者との信頼を守るためには、廃棄物や石綿の資料も工事別に説明できる必要があります。

経審や入札参加資格については、経審・入札参加資格・技術者承継から読む事業承継戦略で扱ったように、企業の継続性や技術者体制とあわせて見られます。産廃・石綿対応で行政指導や重大な現場トラブルがあると、直接の点数項目でなくても、発注者評価、取引先審査、金融機関説明に影響することがあります。

工事台帳との接続も重要です。処理費が工事別に正しく計上されていなければ、解体・改修工事の粗利は過大に見えます。石綿調査や追加処理費が発生しているのに、見積や変更契約に反映されていなければ、買収後の残工事で利益が消えます。M&Aでは、環境資料と工事採算資料を別々に保管せず、同じ工事番号で結び付けることが望ましいです。

13. よくある質問

Q1. 株式譲渡なら産廃委託契約や電子マニフェストはそのまま使えますか?

会社自体は同じなので形式上は継続しやすいですが、代表者変更、担当者退職、グループ統合、処理業者の与信判断、電子マニフェストの権限変更が必要になることがあります。クロージング前後で誰が未完了マニフェストを確認するかを決めてください。

Q2. 石綿事前調査は外部業者に任せていればDD不要ですか?

不要にはなりません。外部業者へ依頼していても、対象工事の判定、調査結果の保管、報告対象工事の報告、発注者説明、作業基準、廃棄物処理資料は対象会社側で管理する必要があります。外部業者名だけでなく、工事別の調査結果と報告控えを確認します。

Q3. マニフェスト未回収が少しあるだけなら問題は小さいですか?

件数、廃棄物の種類、工事規模、未回収期間、処理業者、最終処分の確認可能性によります。軽微な事務遅れで済む場合もありますが、同じ業者や同じ現場で繰り返している場合は管理体制の問題として扱うべきです。

Q4. 建設リサイクル法の届出は発注者義務だから施工会社のM&Aでは見なくてよいですか?

見なくてよいわけではありません。届出義務者の整理とは別に、受注者側には分別解体等、再資源化等、契約書面、発注者説明、現場管理に関わる資料があります。M&Aでは、届出控えや発注者説明資料が施工計画・原価・工程と整合しているかを確認します。

Q5. 小規模な内装工事会社でもアスベストDDは必要ですか?

必要になることがあります。築年数の古い建物の改修、撤去、設備更新、内装解体を扱う場合、請負金額や工事内容によって事前調査・報告・作業基準の論点が出ます。売上規模よりも、扱う建物、工事内容、発注者、外部調査会社の使い方を見て判断します。

14. まとめ:産廃・石綿対応は買収後の現場信用を守る承継資産

工事業M&Aで建設副産物、産業廃棄物、アスベスト対応を確認する目的は、単に法令違反を探すことではありません。買収後も現場を止めず、発注者、協力会社、処理業者、近隣住民に説明できる状態をつくることです。書類が整っている会社は、過去の現場を説明でき、履行中工事の追加原価を読みやすく、買収後のPMIも進めやすくなります。

譲渡企業は、譲渡前に工事別資料を整理し、不備がある場合は隠さず対応方針を添えることで、買い手の不安を下げられます。買い手は、建設リサイクル法、産廃委託契約、マニフェスト、石綿事前調査を工事台帳や受注残と結び付け、価格調整、表明保証、補償、PMI計画に落とし込むべきです。

産廃・石綿対応は、決算書の外側にあるように見えて、実際には企業価値の中核にあります。解体・改修工事を扱う会社のM&Aでは、建設副産物の流れ、廃棄物処理の責任、石綿調査の証跡を承継できるかどうかが、買収後の現場信用を左右します。