工事業M&Aで公共工事を多く抱える会社を買収する場合、決算書の売上高や利益率だけを見ても十分ではありません。公共工事には、前払金、中間前払金、部分払金、契約保証、履行保証、発注者承諾、工期変更、設計変更、出来高検査、請負代金債権の扱いなど、民間小口工事とは違う論点が重なります。とくに履行中工事を含むM&Aでは、買収時点で会社に入っている資金が本当に自由に使える現金なのか、完成義務や保証義務とひも付いた資金なのかを分けて見る必要があります。

前払金は、公共工事を円滑に進めるための着工資金として大きな役割を果たします。一方で、M&Aの買い手から見ると、前払金が残っていることは単純なプラスとは限りません。材料費、労務費、外注費、現場管理費に使うべき資金であり、工事が遅れたり、契約が解除されたり、施工体制に問題が生じたりすれば、返還、保証会社対応、発注者説明、資金繰り悪化が一気に表面化します。

本稿では、工事業M&Aで公共工事の前払金・契約保証・履行中工事をどう確認し、どのように承継・管理するかを整理します。個別の発注者要領、契約約款、保証会社の約款、金融機関の条件によって実務は変わりますが、DDとPMIで外してはいけない確認順序を押さえることで、買収後の資金ショート、発注者との信頼低下、保証事故、粗利の見込み違いを避けやすくなります。

1. 公共工事を抱える会社のM&Aは「受注残の質」が企業価値を左右する

工事業M&Aでは、受注残を見て「将来売上が見えている」と評価することがあります。しかし、公共工事の受注残は、単なる注文残高ではありません。発注者との契約、工期、出来高、前払金、契約保証、配置技術者、協力会社、資材手配、変更協議、検査予定、支払予定が一つの束になっています。買い手は、受注残の金額だけでなく、完成までに必要な追加原価、資金拘束、保証の継続可否、発注者承諾の要否を確認しなければなりません。

特に危ないのは、譲渡企業が『前払金が入っているから資金繰りは大丈夫』と説明しているケースです。前払金は現場を進めるための資金であり、別案件の赤字補填、役員貸付、買収代金の原資、過年度未払の穴埋めに使ってよい資金ではありません。前払金口座や払出履歴を確認すると、対象工事の進捗よりも早く資金が減っている、材料発注の見込みと残高が合わない、協力会社への支払が遅れている、といった兆候が見つかることがあります。

公共工事の企業価値評価では、受注残を売上予定として機械的に足すのではなく、工事別の残工事原価、未回収出来高、前受性の資金、保証料、設計変更の未確定分、遅延損害金リスク、契約不適合責任を調整します。数字の見せ方よりも、工事ごとに『完成までに何が残っているか』を解像度高く把握できるかが重要です。

2. 前払金・中間前払金・部分払金をM&A目線で分解する

公共工事の前払金は、資材購入、労務確保、外注先手配など、着工・施工に必要な資金を早期に確保するための制度です。国土交通省は2025年4月2日、国土交通省直轄工事における前金払の使途拡大について、令和7年度以降は特例措置を恒久化すると公表しました。現場管理費や一般管理費等のうち当該工事の施工に要する費用にも充てられる範囲が明確になっているため、M&Aでは『使途が広がった』という事実だけでなく、実際にどの工事のどの支出に使われたかを資料で確認する必要があります。

中間前払金や部分払金も、資金繰りと工事進捗を読むための重要な情報です。中間前払金は一定の条件を満たした段階で支払われることがあり、部分払金は出来高に応じた支払として扱われます。買い手は、工事台帳の進捗率、発注者検査、請求書、入金予定、前払金保証証書、払出申請、資金使途の資料を突き合わせ、資金の入出金と現場の進捗が一致しているかを見ます。

ここで重要なのは、会計上の表示と実務上の拘束が一致しないことです。貸借対照表に現金預金として残っていても、その一部は特定の公共工事のために使うべき資金です。逆に、前払金を受けていない工事でも、協力会社への先行支払や資材高騰で運転資金が必要になることがあります。M&Aの価格調整では、ネットキャッシュを見るだけでなく、前払金残高、未払外注費、残工事原価、未請求出来高を同じ表に置くべきです。

3. 契約保証・履行保証は「買収後もそのまま効く」と考えない

公共工事標準請負契約約款では、契約締結時に契約保証金、金融機関等の保証、公共工事履行保証証券、履行保証保険などの方法で契約保証を求める形が示されています。発注者ごとの契約書や入札公告では、保証の種類、保証金額、期間、変更手続、解除時の扱いが定められています。M&Aでは、対象会社がどの保証を付けているか、保証会社・金融機関との契約に支配権変更や会社再編に関する届出義務がないかを確認します。

株式譲渡では契約主体が同じため、保証も形式上は継続しやすいと考えられます。ただし、代表者変更、財務内容の悪化、銀行取引の変更、保証会社の審査方針、反社チェック、建設業許可や配置技術者の変更によって、保証会社から追加資料や説明を求められることがあります。保証枠が対象会社単体に紐づいているのか、代表者保証やグループ与信に依存しているのかも重要です。

事業譲渡や会社分割では、より慎重な設計が必要です。発注者との請負契約上の地位、保証契約、保険契約、前払金保証、協力会社との下請契約が、買い手へ当然に移るとは限りません。契約の相手方が変わる場合、発注者承諾、保証会社の再審査、新たな保証証書の差し入れ、旧契約の解除・新契約の締結が必要になることがあります。スキームを決める前に、主要工事ごとに発注者と保証の一覧表を作ることが不可欠です。

4. 契約上の地位移転・請負代金債権譲渡・発注者承諾を分けて考える

公共工事を含む建設工事では、契約により生ずる権利義務の譲渡や承継について、相手方の承諾を求める条項が置かれていることが一般的です。国土交通省の建設工事標準請負契約約款に関する説明でも、令和元年改正では譲渡制限特約、請負代金債権の譲渡、契約解除、契約不適合責任などが整理されています。M&Aでは、会社の株主が変わるだけなのか、契約主体そのものが変わるのかをまず分けます。

株式譲渡では、原則として請負契約の当事者は対象会社のままです。そのため、契約上の地位移転は発生しないことが多い一方、契約書に支配権変更、代表者変更、合併・会社分割、営業譲渡、下請体制変更について届出や承諾を求める条項があるかを確認します。公共発注者の場合、入札参加資格、契約保証、配置技術者、施工体制台帳、現場代理人の変更手続も絡みます。

事業譲渡では、工事請負契約そのものを買い手へ移す必要があるため、発注者承諾が中心論点になります。発注者が承諾しなければ、譲渡企業が契約主体として残り、買い手が実質的に施工する不安定な構図になりかねません。公共工事では名義貸しや一括下請負の問題とも隣り合わせです。したがって、買収契約上は『主要公共工事について発注者承諾を取得すること』を前提条件またはクロージング後義務として明確にします。

請負代金債権の譲渡も別論点です。国土交通省の地域建設業経営強化融資制度では、公共工事等の発注者に対して有する工事請負代金債権を担保に融資を受ける仕組みが説明されており、利用にあたっては発注者が工事請負代金債権の譲渡を承諾していることが必要とされています。M&Aで買収資金や運転資金を設計する際も、債権譲渡、ファクタリング、ABL、保証会社保証が既に設定されていないかを確認してください。

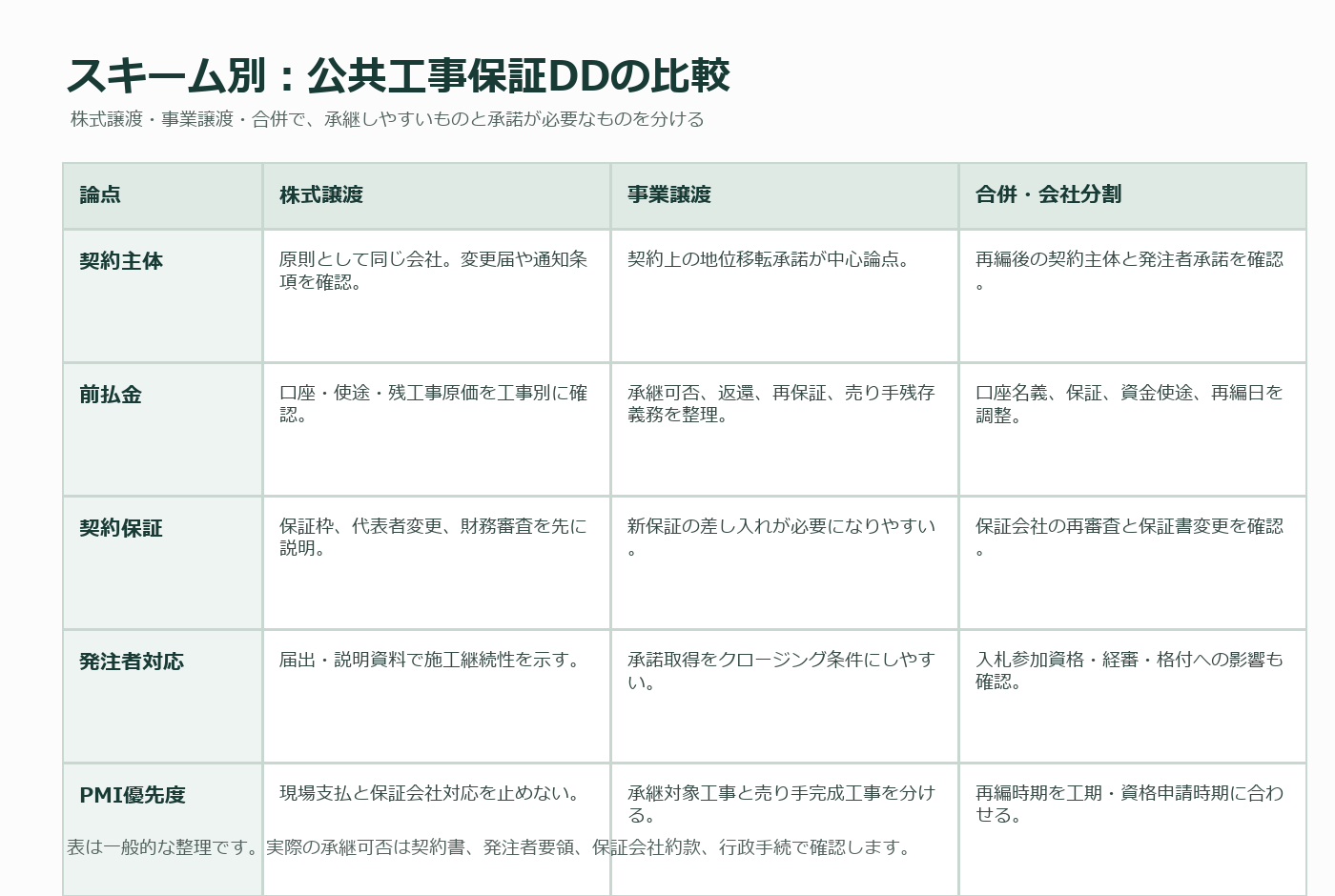

5. スキーム別の確認ポイント

株式譲渡:契約主体は変えず、通知・届出・保証枠の確認を先回りする

株式譲渡は、公共工事を抱える工事会社では使いやすいスキームです。法人格が変わらないため、請負契約、前払金保証、契約保証、労働契約、協力会社契約をそのまま維持しやすいからです。ただし、これを理由に発注者や保証会社への説明を後回しにすると、クロージング後に現場で混乱します。主要公共工事については、契約書と発注者要領を確認し、代表者変更、役員変更、株主変更、現場代理人変更、配置技術者変更、施工体制変更の届出要否を整理します。

保証枠の面では、譲渡企業オーナーの個人信用、長年の取引金融機関、地域保証会社との関係が残っているかを確認します。買収後にメインバンクを変更する、保証人を外す、経理をグループ本社に集約する、といったPMIを予定している場合、保証会社が求める資料や審査タイミングを事前に把握しておくべきです。

事業譲渡:承継できる工事と残す工事を分ける

事業譲渡では、公共工事の契約上の地位を買い手に移すか、譲渡企業が完成まで履行してから買い手へ事業を移すかを判断します。すべての公共工事を一括で承継できると考えるのは危険です。発注者の承諾、保証会社の再保証、配置技術者の移籍、前払金口座の扱い、協力会社との再契約、産廃や資材の所有権、現場保険の名義変更が工事ごとに異なるためです。

実務上は、主要工事をA・B・Cに分類します。Aは発注者承諾を得て買い手が承継する工事、Bは譲渡企業が完成まで責任を負い買い手が支援する工事、Cは採算やリスクを理由に譲渡対象から外す工事です。この分類をせずに事業譲渡契約を締結すると、買い手が想定外の完成義務や赤字工事を抱えることがあります。

合併・会社分割:再編後の入札参加資格と経審まで読む

合併や会社分割は、買収後のグループ再編で使われます。公共工事を扱う会社では、再編後の建設業許可、経審、入札参加資格、技術者配置、施工実績の帰属、保証会社の審査を一体で見ます。法務・税務だけで合理的に見える再編でも、発注者から見ると契約相手や施工体制が変わるため、承諾や届出が必要になることがあります。

特に自治体発注工事では、入札参加資格の承継や再審査の扱いが発注者ごとに異なります。買収後すぐに合併した結果、翌年度の資格更新や格付に影響することもあります。再編のタイミングは、工期、経審基準日、入札参加資格申請時期、保証枠更新時期と合わせて決める必要があります。

6. 公共工事DDで最低限そろえる資料

公共工事を抱える対象会社のデューデリジェンスでは、工事台帳だけでなく、契約と保証に関する原本・控えを体系的に集めます。資料が散在している会社では、社長、工事部長、経理、総務、現場代理人、金融機関対応者がそれぞれ別の情報を持っていることがあります。DD開始時点で資料要求リストを作り、工事番号ごとに保管場所と責任者を決めることが重要です。

- 発注者別・工事別の請負契約書、変更契約書、約款、特記仕様書、入札公告、落札通知

- 前払金保証証書、中間前払金関連資料、前払金口座、払出申請、使途を示す請求書・領収書

- 契約保証金、履行保証証券、履行保証保険、金融機関保証、保証会社の審査資料

- 工事台帳、実行予算、出来高、残工事原価、未請求出来高、設計変更協議、追加変更見積

- 現場代理人、主任技術者・監理技術者、担当者、協力会社、施工体制台帳、再下請通知

- 発注者との協議記録、工期延長理由、検査予定、指摘事項、クレーム、事故・労災・近隣対応

- 請負代金債権の譲渡・担保設定・融資契約、地域建設業経営強化融資制度の利用有無

- 未払外注費、材料費、リース、仮設費、保険料、保証料、共同企業体やJVに関する資料

この一覧は、単に資料を集めるためのものではありません。各工事の『契約上の完成義務』『資金の拘束』『保証の残存期間』『現場運営の責任者』を同じ行で見える化するためのものです。買い手は、残工事原価だけを財務DDに任せ、契約保証を法務DDに任せ、現場リスクを技術DDに任せるのではなく、最後に一つの工事別リスク表へ統合してください。

7. 前払金残高はネットキャッシュ調整でどう扱うか

M&Aの価格交渉では、クロージング時の現金・借入・運転資本を基準に価格調整を行うことがあります。公共工事を扱う会社では、前払金残高をどう扱うかが争点になります。買い手は、前払金が対象工事の完成に使うべき資金である以上、自由現金として評価すべきではないと主張することがあります。譲渡企業は、会計上は現金として残っており、通常の工事運営の中で使われる資金だから過度に控除すべきでないと考えることがあります。

実務上は、前払金残高を一律に控除するのではなく、工事ごとに三つに分けると整理しやすくなります。第一に、対象工事の残工事原価に対応して適正に残っている資金。第二に、対象工事の進捗に比べて過大に残っており、今後の資金繰りに余裕を与える資金。第三に、既に他用途へ流用されており、完成までに追加資金が必要な状態です。この分類によって、価格調整、表明保証、補償、クロージング前是正、エスクローの要否が変わります。

未成工事受入金、未成工事支出金、完成工事未収入金、未払金、前払金口座残高、保証料、協力会社支払予定をまとめた資金繰り表も必要です。公共工事の粗利は完成時に見えるだけでなく、途中の資金拘束によって買収後の運転資金を圧迫します。資金繰りを甘く見ると、買い手は買収直後に追加借入を迫られ、PMIの初動が現場支払対応に追われます。

8. 発注者・保証会社への説明はどのタイミングで行うべきか

公共工事を抱えるM&Aでは、秘密保持と発注者説明のバランスが難しくなります。早すぎる説明は案件情報の漏えいにつながり、遅すぎる説明は承諾や届出が間に合わないリスクを生みます。基本は、秘密保持契約、基本合意、主要条件整理、発注者・保証会社への相談可否、クロージング条件を段階的に設計することです。

株式譲渡で契約主体が変わらない場合でも、主要公共工事については、発注者の契約担当課、監督員、保証会社、金融機関へどの順で説明するかを決めます。説明資料には、会社名、代表者変更予定、施工体制が維持されること、配置技術者が変わらないこと、前払金口座と保証が維持されること、工期・品質・安全管理に影響がないことを簡潔にまとめます。

事業譲渡や合併で契約上の地位が変わる場合は、発注者承諾がクロージングの前提条件になることが多くなります。この場合、M&A契約書では、承諾取得の協力義務、承諾が得られなかった工事の扱い、買収価格の調整、代替保証の差し入れ、譲渡企業の残存義務、解除権を明確にします。口頭で『たぶん大丈夫』と確認しただけでクロージングするのは避けるべきです。

9. 契約不適合責任・完成後保証をM&A後に残さないための確認

公共工事では、完成・引渡し後も契約不適合責任、瑕疵対応、保証、補修、会計検査、発注者からの問い合わせが残ります。国土交通省の標準請負契約約款に関する説明では、令和元年改正で契約不適合責任、契約解除、担保期間の考え方が整理されています。M&Aでは、完成済み工事だからリスクがないとは考えず、過去の大型工事、苦情があった工事、追加変更で揉めた工事、会計検査対象になりやすい工事を確認します。

譲渡企業が過去に施工した工事について、買い手がどこまでリスクを負うかはスキームで変わります。株式譲渡では法人が存続するため、過去工事の責任も会社に残ります。事業譲渡では、契約で承継する債務を限定しやすい一方、発注者・取引先から見た実態、ブランド、担当者、協力会社が同じであれば、実務上の対応を求められることがあります。表明保証と補償だけでなく、過去工事の問い合わせ対応フロー、資料保管、譲渡企業の協力義務を定めることが大切です。

完成後リスクの確認では、発注者別のクレーム履歴、補修費、事故・労災、近隣対応、設計変更協議、出来形検査の指摘、完成検査の指摘、保証書やメーカー保証、協力会社への求償可能性を見ます。買収後に担当者が退職すると、過去工事の経緯が分からず対応コストが上がるため、PMIでは工事ファイルと担当者ヒアリングを早めに実施します。

10. 匿名モデル事例:前払金を自由現金と見誤った買収

以下は実在企業の事例ではなく、複数の典型論点を組み合わせた匿名のモデル事例です。地方自治体の土木工事を多く受注するA社は、後継者不在を理由にB社へ株式譲渡することになりました。A社の貸借対照表には現金預金が多く残っており、B社はネットキャッシュが厚い会社として評価しました。しかし、DDで工事別に確認すると、現金の相当部分は公共工事の前払金であり、未払いの外注費、資材発注、仮設撤去費、舗装復旧費に充てる予定の資金でした。

さらに、主要工事の一つでは設計変更協議が続いており、追加変更の増額が確定していませんでした。譲渡企業は『発注者とは話がついている』と説明していましたが、書面の変更契約は未締結で、協力会社には既に追加作業を依頼していました。B社が買収後に確認したところ、発注者は一部の追加費用を認めず、A社には数千万円規模の粗利悪化が生じる見込みとなりました。

この案件でB社が初期にやるべきだったのは、現金残高を会社全体で見るのではなく、工事別に前払金、出来高、残工事原価、未払費用、変更協議を対応させることでした。また、主要公共工事について発注者承諾や変更契約の状況を確認し、未確定の追加費用を価格調整または補償条項に入れるべきでした。公共工事M&Aでは、現金が多い会社ほど、その現金の『使途』を疑う姿勢が必要です。

11. M&A契約書に入れるべき条項

公共工事を抱える対象会社では、株式譲渡契約や事業譲渡契約に、通常の財務・税務・法務の表明保証だけでなく、工事契約特有の条項を入れます。契約書は万能ではありませんが、DDで見つけた不確実性を誰が負担するかを明確にしなければ、クロージング後に譲渡企業・買い手の認識違いが表面化します。

- 主要公共工事の契約、変更契約、保証、前払金、出来高、残工事原価に関する資料が真実かつ最新であること

- 前払金が対象工事の施工目的に反して使用されていないこと、または例外がある場合は開示されていること

- 発注者、保証会社、金融機関から必要な承諾・届出・通知について、取得状況と未取得事項を明示すること

- 未確定の設計変更、追加変更、工期延長、クレーム、事故、契約不適合、会計検査リスクを開示すること

- クロージング前に発生した事由に基づく返還請求、保証事故、補修費、遅延損害金について補償範囲を定めること

- 発注者承諾が得られない主要工事がある場合の解除権、価格調整、対象外工事、譲渡企業の完成義務を定めること

- クロージング後一定期間、譲渡企業代表者や現場責任者が発注者説明、検査、変更協議、過去工事対応に協力すること

ポイントは、抽象的に『重要な契約に違反していない』と書くだけで終わらせないことです。公共工事の前払金や保証は、資料を見れば工事ごとに具体化できます。対象工事リストを別紙化し、各工事の契約金額、工期、前払金額、保証の種類、残工事原価、発注者承諾要否、未確定論点を記載して、契約書とDD資料を接続します。

12. PMI初日から100日までの実務

公共工事を抱える会社を買収したら、PMIの初動は管理部門の統合よりも、現場・発注者・保証・資金の安定を優先します。初日に行うべきことは、主要公共工事の一覧を最新化し、現場代理人、配置技術者、工事部長、経理担当、保証会社窓口、発注者窓口を確認することです。買い手本社のルールを急に押し付けると、現場の支払や承認が止まり、工期や協力会社との信頼に影響します。

30日以内には、前払金口座、払出予定、協力会社支払予定、資材発注、出来高請求予定、変更協議、検査予定を資金繰り表に落とします。ここで、前払金残高が足りない工事、追加変更が未確定の工事、保証期限の更新が必要な工事、技術者変更が予定される工事を抽出します。同時に、発注者への説明文書とFAQを作り、必要な届出を漏れなく出します。

100日以内には、工事台帳と会計の粒度を合わせ、公共工事の受注残会議を定例化します。会議では、契約金額、変更見込み、原価見込み、粗利見込み、資金入出金、保証、発注者協議、事故・クレーム、協力会社支払を工事別に確認します。この会議体ができると、買収後の予実管理が改善し、次の公共工事入札や経審・入札参加資格の戦略にもつながります。

- Day 1: 主要工事、発注者、保証会社、金融機関、現場責任者、前払金口座を確認する

- Day 7: 発注者・保証会社への通知要否を確定し、説明資料を作成する

- Day 30: 工事別の資金繰り、残工事原価、未確定変更、支払予定を統合する

- Day 60: 保証枠、銀行取引、前払金口座、協力会社支払条件を見直す

- Day 100: 公共工事受注残会議を定着させ、経審・入札参加資格の次回申請に反映する

13. 既存テーマとのつながり:工事台帳、経審、許可、CCUSを一体で見る

公共工事の前払金・契約保証は、単独で完結する論点ではありません。工事台帳・未成工事・追加変更をどう見るかで整理した未成工事や追加変更の確認、経審・入札参加資格・技術者承継から読む事業承継戦略で扱った経審・入札参加資格、建設業許可の承継と許可空白リスクで見た建設業許可の承継と密接に連動します。公共工事比率が高い会社ほど、これらを別々の担当者任せにせず、買収前から一枚のリスクマップにまとめる必要があります。

また、施工体制や技能者情報は、発注者説明と現場維持に直結します。CCUS・施工体制台帳・作業員名簿の引き継ぎで触れた情報が整っていないと、買収後に発注者へ『施工体制は変わらない』と説明しても、実態を裏付ける資料が不足します。公共工事M&Aの実務では、契約、保証、資金、技術者、協力会社、台帳を横断して確認する体制が必要です。

14. よくある質問

Q1. 株式譲渡なら発注者承諾は不要ですか?

契約主体が変わらないため、契約上の地位移転承諾は不要となるケースが多いです。ただし、契約書、発注者要領、入札参加資格、保証会社の条件で、代表者変更、役員変更、支配権変更、施工体制変更、技術者変更の届出が必要になることがあります。『株式譲渡だから何もしない』ではなく、主要工事ごとに確認してください。

Q2. 前払金残高は買収価格に足してよいですか?

一律には言えません。対象工事の施工に使うべき資金であれば、自由現金として評価しにくい部分があります。残工事原価、未払外注費、出来高、払出履歴、前払金口座残高を工事別に確認し、自由に使える現金と拘束性のある資金を分けるべきです。

Q3. 事業譲渡で公共工事だけ買い手に移せますか?

発注者承諾、保証会社の対応、配置技術者、下請契約、前払金、保険、現場管理の全てが整えば可能な場合がありますが、当然に移るわけではありません。承諾が得られない工事をどう扱うか、譲渡企業が完成まで履行するのか、買い手が支援するのかを契約で明確にします。

Q4. 保証会社にはいつ説明すべきですか?

案件の秘密保持を守りつつ、クロージング条件に影響する場合は早めの相談が必要です。特に事業譲渡、合併、保証枠の引き継ぎ、代表者保証の解除、金融機関変更がある場合は、保証会社の再審査や追加資料が必要になることがあります。

15. まとめ:公共工事M&Aは「現金」より「工事別の拘束」を見る

公共工事を抱える工事会社のM&Aでは、受注残、前払金、契約保証、発注者承諾、配置技術者、協力会社、工事台帳を別々に見ると判断を誤ります。前払金が入っている会社は資金が潤沢に見えますが、その資金は履行中工事の完成義務と結びついています。契約保証がある会社は信用があるように見えますが、買収後の体制変更で保証会社や発注者から説明を求められることがあります。

買い手は、主要公共工事ごとに、契約、保証、前払金、残工事原価、変更協議、発注者承諾、技術者、協力会社を一枚の表にまとめてください。譲渡企業は、前払金の使途、保証の状況、未確定変更、発注者との協議履歴を早めに整理しておくことで、買い手の不安を減らし、企業価値を説明しやすくなります。公共工事M&Aの成否は、クロージング時点の契約書だけでなく、買収後100日で現場と資金を乱さず引き継げるかにかかっています。

16. 譲渡企業・買い手が初回面談前に確認したい実務チェックリスト

公共工事を抱える会社のM&Aでは、初回面談の段階から工事別の情報粒度に差が出ます。譲渡企業が『公共工事の受注残はこれだけあります』と総額だけを示す場合と、工事別に前払金、出来高、残工事原価、保証、発注者協議を示せる場合では、買い手の安心感も評価の進み方も変わります。情報開示の初期段階では秘密保持の制約がありますが、匿名化した一覧でも論点の有無はかなり見えてきます。

譲渡企業は、公共工事の一覧表を作る際に、契約金額や工期だけでなく、前払金の受領額、払出済額、残高、保証会社、契約保証の種類、発注者への未提出書類、変更協議中の金額、協力会社への未払予定、配置技術者の退職予定を入れておくと、後のDDが進みやすくなります。不利な情報を隠すよりも、早めに整理して対応策を添えるほうが、価格交渉で過度なディスカウントを受けにくくなります。

買い手は、公共工事の受注残を魅力として見る場合ほど、完成までの資金拘束を試算してください。買収代金を支払った直後に、協力会社への支払、保証料、材料費、前払金口座の不足、追加変更未確定分が重なると、想定していた成長投資に資金を回せなくなります。M&Aの資金計画には、買収代金、運転資金、保証枠、前払金の不足補填、PMIコストを別々に置くべきです。

- 公共工事一覧に、契約金額、工期、発注者、前払金、契約保証、残工事原価を入れているか

- 前払金口座の残高と払出履歴が、工事台帳の進捗と矛盾していないか

- 主要工事の発注者承諾、通知、変更届、保証会社説明がクロージング前後のどこで必要か

- 未確定の設計変更、追加工事、工期延長、検査指摘、事故・クレームが一覧化されているか

- 買収後100日で、誰が発注者、保証会社、金融機関、協力会社へ説明するか決まっているか

このチェックリストは、買収の可否を機械的に決めるためのものではありません。公共工事を抱える会社は、制度と現場の両方を丁寧に引き継げれば、地域のインフラ維持、協力会社網、技術者経験、入札実績という大きな価値を持ちます。重要なのは、前払金や保証を『面倒な管理項目』として後回しにせず、企業価値を守るための中核資料として扱うことです。